Mobile Onlinewerbung bleibt stärkster Wachstumstreiber gefolgt von Video / Suchmaschinenmarketing behauptet sich als größter Block innerhalb der digitalen Werbespendings allerdings mit unterdurchschnittlichem Wachstum / Social Ads erreichen in Deutschland erstmals ein Volumen von über 1 Mrd. Euro / ePrivacy bedroht das Programmatic-Geschäftsmodell und stärkt die „walled gardens“ der großen US-Anbieter

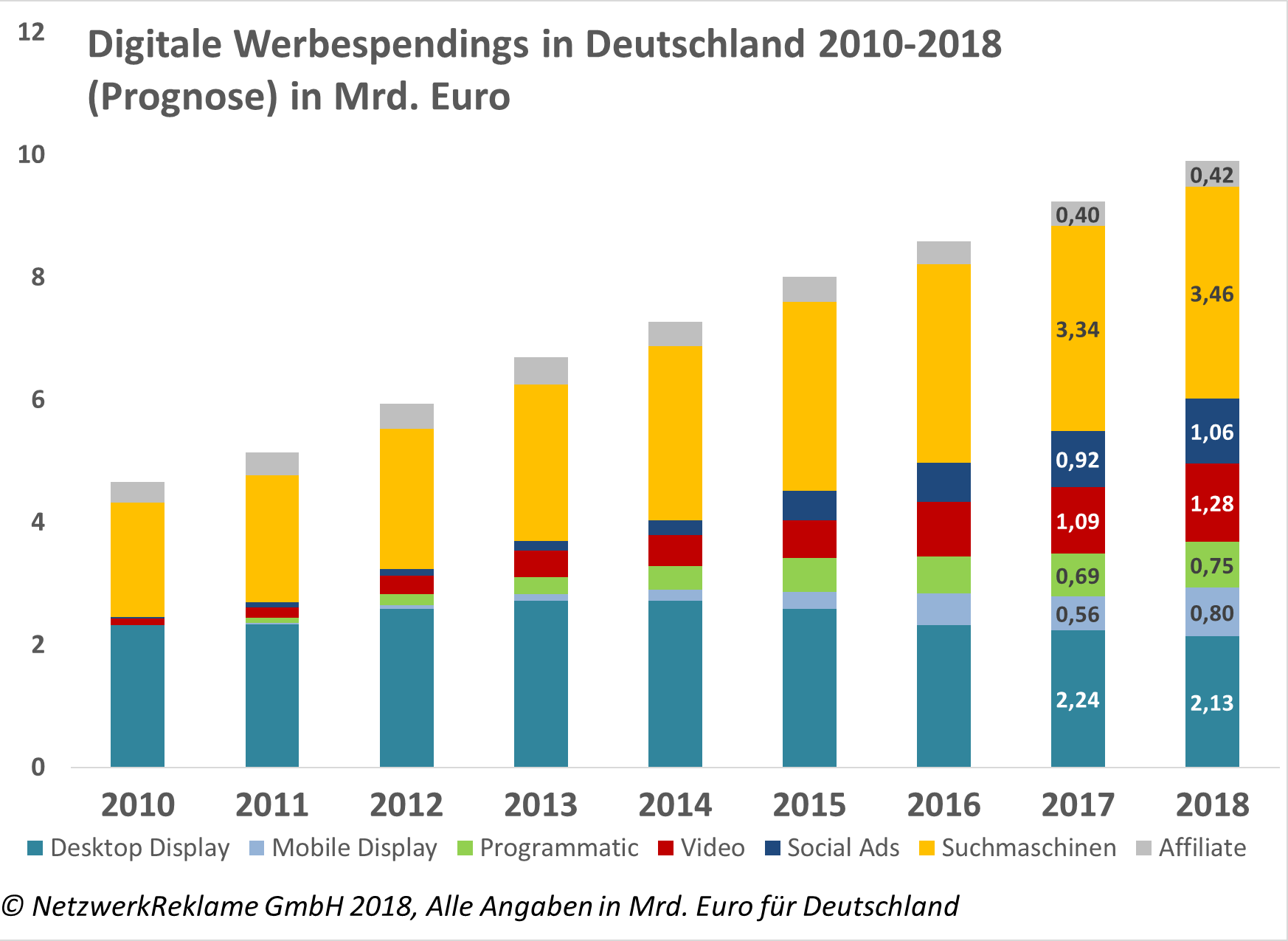

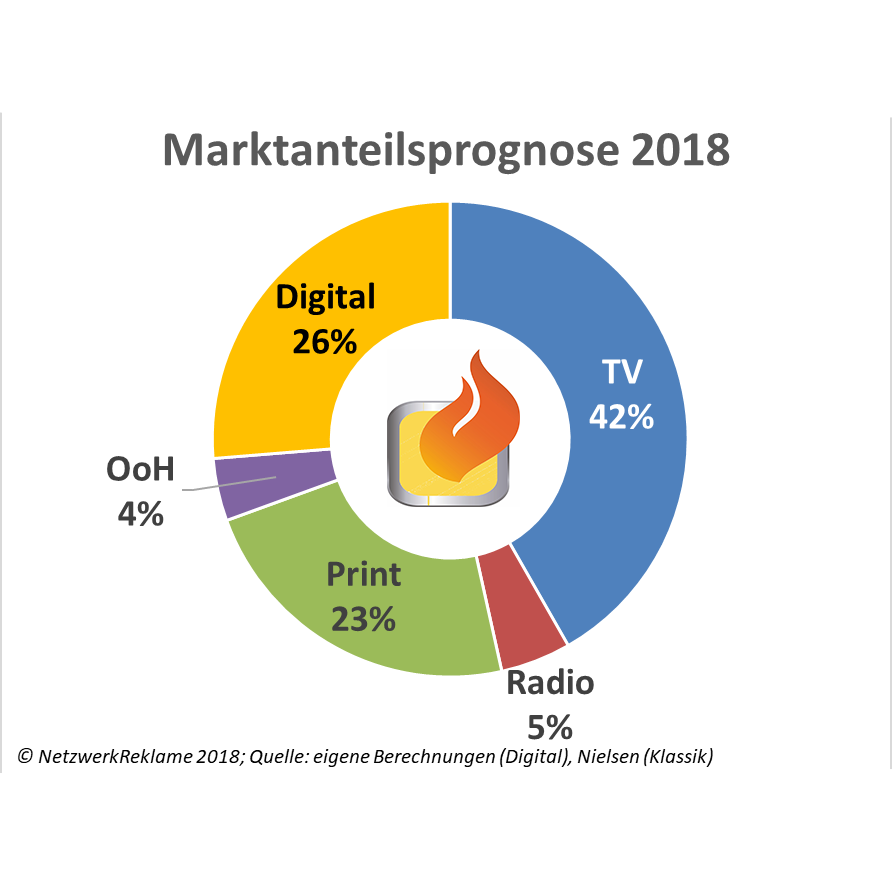

Die Werbespendings in Deutschland folgen weiter den Nutzern und verlagern sich immer mehr in Richtung der digitalen Medien. Nachdem bereits 2017 jeder vierte Werbe-Euro in digitale Medien investiert wurde, wird die Branche 2018 knapp 10 Mrd. Euro umsetzen und damit weiter zum bislang marktführende Medium TV aufschließen.

Digitale Werbung befindet sich in Deutschland ungeachtet aller Fragen und Diskussionen über AdFraud, AdBlocker, Sichtbarkeit und Wirkungsnachweise ungebremst auf Wachstumskurs. Die jährliche Prognose der Hamburger Onlinemedia-Agentur NetzwerkReklame erwartet einen Umsatz von 9,9 Mrd. Euro in 2018 über alle digitalen Werbeformen. Damit baut digitale Werbung seinen Marktanteil an allen Werbespendings auf 25,8 Prozent aus.

Stärkster Wachstumstreiber bliebt mobile Onlinewerbung mit einem erwarteten Plus von 250 Mio. Euro (+8 Prozent). „Damit vollzieht die Branche – wenn auch mit Verzögerung – den Wandel in der Online-Mediennutzung vom Desktop-PC hin zu mobilen Endgeräten wie Smartphone und Tablet nach“, sagt NetzwerkReklame Geschäftsführer Wolfgang Thomas. „Gemessen an den mobilen Nutzungsanteilen von meist über 50 Prozent ist mobile Werbung immer noch unterfinanziert. Während frühere Probleme wie die mangelnde Attraktivität der mobilen Werbeformate mittlerweile gelöst sind, zögern immer noch viele Ecommerce-Anbieter bei höheren mobilen Investments. Ursache hierfür ist, dass die meisten Online-Käufe immer noch über Desktop-PCs getätigt werden. Eine Abbildung der Customer Journey über alle Endgeräte hinweg wird zunehmend möglich, ist aber noch längst kein Standard.“

Die Verlagerung hin zur mobilen Nutzung zeigt sich auch im Rückgang bei klassischen Desktop-Bannerwerbung. „Der klassische Onlinebanner gerät neben Mobile auch vom Siegeszug der Videoformate sowie durch die steigenden Umsätze beim Programmatic Advertising über Echtzeithandel unter Druck“, so Wolfgang Thomas.

Neben mobiler Werbung ist Video der zweite Wachstumsmotor mit einer erwarteten Steigerung in 2018 von + 190 Mio. bzw. 17 Prozent gegenüber Vorjahr. „Durch die immer geringere TV-Nutzung jüngerer Zielgruppen suchen Markenhersteller eine Alternative. Video-Ads sind zudem auch in Special Interest Zielgruppen mit kleineren Budgets wirtschaftlich sinnvoll. Da sowohl Werbeumfelder, Formate als auch Kontaktdefinitionen höchst unterschiedlich sind, sollten Werbetreibende genauer hinschauen, welche Videolösungen am besten sind. Auch treten qualitative Kriterien bei der Auswahl der Werbeumfelder immer stärker in den Vordergrund“, so Thomas.

Weiter an Bedeutung gewinnt der programmatische Einkauf von Display-Advertising. Gleichzeitig schwächt der Trend zu Video das Wachstum der klassischen Formate. Wolfgang Thomas zur Entwicklung: „Die aktuell diskutierte Verschärfung der Datenschutz-Anforderungen durch die EU ePrivacy-Richtlinie bedroht das Programmatic-Geschäftsmodell und stärkt die ‚walled gardens‘ der großen US-Anbieter. Im Extremfall droht hier ein Rückfall in die Planungs-Steinzeit, in der eine Individualisierung von Werbung und Kontaktdosis noch nicht möglich waren. Dabei bietet gerade der so flexible wie genaue Einsatz von Bannerwerbung einen entscheidenden Mehrwert gegenüber den klassischen Kanälen. Die ePrivace-Richtlinie bedroht damit nicht nur die Marketingeffizienz, sondern auch die Geschäftsmodelle der nationalen Online-Medien.“

Als größter Block innerhalb der digitalen Werbespendings behauptet sich klar das Suchmaschinenmarketing mit einem prognostizierten Volumen von 3,5 Mrd. Euro in Deutschland. Das Wachstum ist mit 3 Prozent allerdings unterdurchschnittlich. „Die größte Stärke von Adwords bleibt der Werbeanstoß ausgelöst durch eine Nutzeranfrage genau im richtigen Zeitpunkt, in dem ein Produkt für den Nutzer relevant wird. Dieser Pull-Ansatz ist ideal für Special Interest und vertriebsorientierte Kampagnen, aber weniger relevant für Branding. Gerade hier sind aber derzeit die größten Wachstumsraten zu verzeichnen. Das Marktpotential für Suchmaschinenmarketing verlagert sich im Ecommerce immer mehr zu dynamischen Shopping-Anzeigen, die erfahrungsgemäß auch eine bessere Conversion haben. Interessant wird in den nächsten Jahren, ob es zu einer Marktanteils-Verschiebung zwischen Google und Amazon kommt“, erwartet Thomas.

Auch Social Ads werden in 2018 um über 15 Prozent zulegen und erreichen in Deutschland erstmals ein Volumen von über 1 Mrd. Euro. „Die sehr differenzierten Targeting-Möglichkeiten nach Interesse der Nutzer sowie die Einschränkung des organischen Traffics in der Facebook-Timeline werden bezahlte Social Ads weiter vorantreiben. Gleichzeitig wird die Investition in die eigene Fanbase für Marken immer weniger interessant, wenn fast jeder Kontakt zur Nutzerbasis bezahlt werden muss. Der Einsatz von Video wird auf Facebook immer relevanter, die richtige Kreation vorausgesetzt. Ob die Medienmarke Facebook durch die aktuellen Diskussionen über Datensicherheit und die Cambridge-Analytics-Affäre bei Nutzern und Werbungtreibenden dauerhaft Schaden nimmt, ist derzeit noch nicht absehbar“, sagt Wolfgang Thomas.

Insgesamt hat sich damit der Markt für digitale Werbung innerhalb von sieben Jahren seit 2011 praktisch verdoppelt. Thomas: „Leider kursieren immer noch sehr unrealistische Daten zu digitalen Spendings im Markt.“  So prognostizierte der Online-Vermarkterkreis (OVK) im Februar 2018 einen Anstieg von 2 Mrd. auf 2,2 Mrd. Euro für digitale Werbung. Nielsen kommt für Deutschland auf 3,7 Mrd. Euro (Internet + Mobile). Hauptursache für die großen Unterschiede zur Einschätzung von NetzwerkReklame ist die Berücksichtigung von Suchmaschinen-Marketing, Social und Programmatic. „Es ist ein wenig, als ob man TV-Spendings ohne die Marktführer RTL und SevenOne berechnet“, wundert sich Wolfgang Thomas. Im Intermedia-Vergleich führt dies zu einem völlig schiefen Bild: Während Nielsen einen Marktanteil von 11,5 Prozent für digitale Werbung ausweist, kommen die NetzwerkReklame-Zahlen auf einen Anteil von fast 26 Prozent am Werbekuchen. „Als grobe Richtschnur sind ein Viertel des Mediabudgets für digitale Werbung ein guter Anhaltspunkt, auch wenn dieser Wert in manchen Branchen bereits heute deutlich zu konservativ ist“, empfiehlt Thomas.

So prognostizierte der Online-Vermarkterkreis (OVK) im Februar 2018 einen Anstieg von 2 Mrd. auf 2,2 Mrd. Euro für digitale Werbung. Nielsen kommt für Deutschland auf 3,7 Mrd. Euro (Internet + Mobile). Hauptursache für die großen Unterschiede zur Einschätzung von NetzwerkReklame ist die Berücksichtigung von Suchmaschinen-Marketing, Social und Programmatic. „Es ist ein wenig, als ob man TV-Spendings ohne die Marktführer RTL und SevenOne berechnet“, wundert sich Wolfgang Thomas. Im Intermedia-Vergleich führt dies zu einem völlig schiefen Bild: Während Nielsen einen Marktanteil von 11,5 Prozent für digitale Werbung ausweist, kommen die NetzwerkReklame-Zahlen auf einen Anteil von fast 26 Prozent am Werbekuchen. „Als grobe Richtschnur sind ein Viertel des Mediabudgets für digitale Werbung ein guter Anhaltspunkt, auch wenn dieser Wert in manchen Branchen bereits heute deutlich zu konservativ ist“, empfiehlt Thomas.

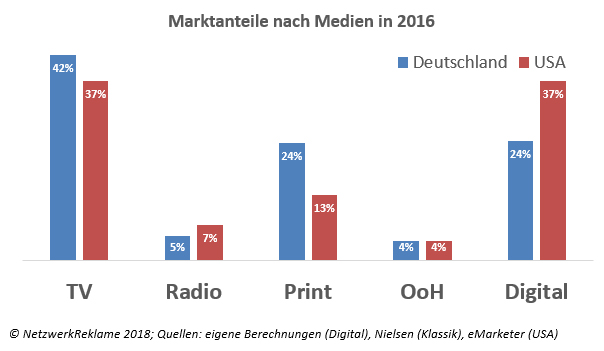

Hinsichtlich der digitalen Transformation im Marketing sind die USA bereits deutlich weiter. Dies zeigt ein Vergleich der Marktanteile der Mediengattungen, der für 2016 von eMarketer veröffentlich wurde. In den USA hat Digital das Medium TV bereits knapp als Marktführer abgelöst und kommt auf einen Anteil von 36,7 Prozent (TV: 36,6 Prozent).

Über die Studie:

Die Analyse der Digital Media Spendings von NetzwerkReklame vervollständigt gängige Marktstudien wie die von Nielsen erhobenen Online-Werbespendings aus Display, Mobile und Bewegtbild. Die von Nielsen nicht erfassten Spendings aus Suchmaschinen, Social Ads, Real Time Advertising und Video Advertising auf YouTube werden durch Sekundärrecherche sowie eigene Einschätzungen der Marktentwicklung ergänzt.